Seguros y Consumo colaborativo II

I.DEFINICIÓN

Guiándonos por la mayor Enciclopedia y mejor ejemplo de Consumo Colaborativo, Wikipedia, se define allí:

“El Consumo colaborativo o Economía colaborativa es un sistema económico en el que se comparten y se intercambian bienes y servicios a través de plataformas digitales.1 Se refiere a la manera tradicional de compartir, intercambiar, prestar, alquilar y regalar, redefinida a través de las tecnologías de la información y la comunicación y las nuevas maneras de medir la reputación de las personas.

El movimiento del consumo colaborativo supone un cambio cultural y económico en los hábitos de consumo marcado por la migración de un escenario de consumismo individualizado hacia nuevos modelos potenciados por los medios sociales y las plataformas de tipo peer-to-peer (red-entre-pares o red-entre-iguales).

En los servicios de consumo colaborativo las barreras de desconfianza se ven minimizadas gracias al uso de perfiles de usuarios con valoraciones y referencias añadidas por otros usuarios, lo que da origen a nuevas maneras de relacionarse, intercambiar, y monetizar habilidades y/o bienes económicos, lo que era impensable hace unos años.”

Según el Blog de 100 grados Celsius, podemos ahondar en la Definición de Economía Colaborativa:

“La economía colaborativa o consumo colaborativo o economía consumidor/consumidor (C/C) es una nueva tendencia en el ámbito de la comercialización, posibilitada por diversas plataformas de Internet y caracterizada por la prestación de bienes y servicios de consumidor a consumidor, en contraposición al esquema tradicional de prestaciones entre consumidor y empresa. En este nuevo esquema, las personas comunes que no están constituidas como empresa alquilan habitaciones, coches, barcos y otros activos directamente a otros consumidores, a través de plataformas de Internet que emparejan la oferta y demanda de un mismo bien. Los economistas hablan de un cambio de modelo económico: de la economía de la propiedad a la economía del simple acceso.

En general, esta modalidad de consumo reporta beneficios para ambas partes de la relación comercial: el propietario de un activo puede rentarlo durante el tiempo que no hace uso de él, y el arrendatario paga menos de lo que costaría acceder a ese activo en el esquema tradicional de consumidor a empresa. Los autores también señalan que este sistema es ecológicamente más sustentable ya que maximiza la utilización de los recursos evitando el dispendio inherente a la creación de recursos nuevos. Asimismo, pone al alcance del consumidor de menor poder adquisitivo bienes de alto costo económico, tales como casas y vehículos.”

Tomamos datos del Estudio sobre Consumo colaborativo realizado por AVANCAR. Se estima un mercado de 27.212 millones de euros el que podría aportar el consumo colaborativo en España.

Ejemplos como el automóvil compartido podría ahorrar 4.000 euros al año a cada español. Se ha incrementado el tiempo dedicado a tomar decisiones de ahorro en el hogar desde el comienzo de la crisis. Esto hace presagiar que el escenario en el que nos encontramos es muy propicio para que triunfen modelos basados en el consumo colaborativo.

Curiosidades del estudio señalan que el perfil masculino consume más en la Economía colaborativa y que el 81% de los consumidores se encuentra en edades comprendidas entre los 35-44 años. Al ser negocios sustentados en herramientas conectadas por internet permiten este tipo de análisis en profundidad. Estos análisis en negocios tradicionales también son posibles, pero con mayor esfuerzo. En el mundo digital con herramientas ofrecidas por Google y otros operadores es muy sencillo y reportan datos de actividad, uso, consumo instantáneos. Esto debe ser estudiado, y lo está siendo por compañías de seguros que cada vez más pueden segmentar sus ofertas a clientes específicos. Por ejemplo, pueden ofrecer un seguro de Salud para jóvenes con pocos recursos o un seguro de Salud más completo para familias de mediana edad y con ingresos superiores.

II.EVOLUCIÓN

Si hacemos un poco de historia para entender de dónde viene el término Consumo Colaborativo, el término fue acuñado por primera vez por Ray Algar en el artículo del mismo título publicado en el boletín Leisure Report de abril de 2007.

El concepto de consumo colaborativo comenzó a popularizarse en 2010 con la publicación del libro “What’s Mine Is Yours: The Rise of Collaborative Consumption”. Rachel Botsman, co-autora del libro, ofreció una charla sobre consumo colaborativo en la conferencia TEDxSydney en mayo de 2010 en la que expuso cómo el acceso a bienes y servicios puede ser de relevancia prioritaria sin ser necesaria la propiedad de los mismos. En España el fenómeno del consumo colaborativo empezó a darse a conocer entre 2012 y 2013, especialmente en el sector turístico.

De acuerdo con la revista Time, el consumo colaborativo es una de las diez grandes ideas que cambiarán el mundo. El columnista del New York Times, Thomas Friedman, considera que la economía colaborativa «crea nuevas formas de emprender y también un nuevo concepto de la propiedad». Por su parte el MIT ha calculado el potencial del consumo colaborativo en 110.000 millones de dólares, cuando hoy ronda los 26.000 millones, generando unos beneficios de unos 3.500 millones según la revista Forbes. Un inversor español en nuevos negocios ha apuntado que gracias al consumo compartido mucha gente puede acceder a bienes y servicios que no puede tener y «se conforma con probar». «Esto es lo que hace al movimiento imparable», concluye.

REPORT THIS AD

En enero de 2014 la Unión Europea redactó un dictamen para regular el consumo colaborativo, que valoraba de la siguiente forma: «El consumo colaborativo representa la complementación ventajosa desde el punto de vista innovador, económico y ecológico de la economía de la producción por la economía del consumo. Además supone una solución a la crisis económica y financiera en la medida que posibilita el intercambio en caso de necesidad». Como comentaba un periodista de El País, «para algunos, el consumo colaborativo es una respuesta a la inequidad y la ineficiencia del mundo. Lo cuentan los números. El 40% de los alimentos del planeta se desperdicia; los coches particulares pasan el 95% de su tiempo parados; en Estados Unidos hay 80 millones de taladradoras cuyos dueños solo usan 13 minutos de media, y un automovilista inglés malgasta 2.549 horas de su vida circulando por las calles en busca de aparcamiento».

Entre las preocupaciones actuales del Consumo Colaborativo encontramos también un resumen breve en Wikipedia en el que ya por primera vez se acuña el término seguros como una de las Grandes Dudas.

“La preocupación principal es la incertidumbre regulatoria. Existen dudas y un vacío legal en cuanto a contribuciones impositivas, cobertura de seguros y responsabilidad legal: ¿deberían los cuartos de alquiler estar sujetos a impuestos de hotel, por ejemplo?, ¿qué compañía aseguradora debería cubrir los gastos en caso de que un coche de alquiler sufra un accidente, la aseguradora de la plataforma o la aseguradora individual del conductor? El 11 de junio de 2014 tuvo lugar una huelga de taxis en las principales ciudades europeas para protestar por el intrusismo de los transportes alternativos contratados a través de plataformas digitales como Uber y Blablacar. Un portavoz de Uber, que en sólo cuatro años de existencia opera en 132 países y vale 18.000 millones de dólares, declaró: «Las protestas son excesivas y lo único que pretenden es mantener la industria en un estado inmovilista».

Airbnb, dedicada a compartir alojamiento, también ha sido objeto de polémicas. A principios de 2014 la fiscalía de Nueva York inició una investigación ya que en la ciudad es ilegal alquilar un apartamento completo por menos de 30 días. Un portavoz de la empresa afirmó: «Queremos trabajar con todas las partes implicadas en una regulación justa que permita a las personas alquilar de forma ocasional la casa en la que viven». España es el tercer mercado más importante para Airbnb donde cuenta con más de 57.000 propiedades en su oferta de alquileres.”

III.PRINCIPALES INDUSTRIAS DE ECONOMÍA COLABORATIVA

*Foto de diferentes compañías del consumo colaborativo presentes en España.

HOSPEDAJE: Sin duda la plataforma más renombrada es Airbnb, que provee a sus usuarios con diversos tipos de alojamiento, desde humildes cuartos hasta casas o mansiones enteras. Desde que fue fundada en 2008 ha proveído de acomodamiento a más de 4.000.000 de personas. El arrendador establece su tarifa y las reglas del alojamiento (tales como la admisión de mascotas o la prohibición de fumar). El arrendatario escoge el alojamiento de su interés de un listado de más de 300.000 viviendas, establece la fecha de ingreso y la duración del alojamiento, y puede incluso acceder a la información de perfil de su anfitrión para cerciorarse de la afinidad personal, o la confiabilidad que ofrece el hospedaje. La plataforma cobra una comisión que va del 9% al 15% de la tarifa de alquiler%.

COCHES DE ALQUILER: En esta industria una de las plataformas más conocidas es Uber que provee al usuario tanto de automóviles como de choferes (el propietario del automóvil oficia las veces de conductor) así como Blablacar por la cual el usuario puede compartir coche en trayectos definidos y pagando tan solo la parte proporcional del combustible del auto.

VENTA AL POR MENOR: Plataformas tales como Ebay y Mercado Libre posibilitan que los consumidores oficien de vendedores minoristas.

MERCADO DE CAPITALES: La difusión de la economía colaborativa ha alcanzado incluso al mercado de capitales con figuras tales como el Crowdfunding o Financiación Mancomunada, en las que el prestatario no es ya la clásica institución bancaria sino inversores individuales en busca de un proyecto atractivo en el cual invertir. Hay ejemplos en España en la industria del Cine y otros sectores dónde se están financiando mediante estas nuevas fórmulas.

OTRAS INDUSTRIAS: Gudog ofrece servicios de hospedaje para mascotas; Boatbound ofrece alquiler de barcos a corto plazo. Por su parte Snapgood posibilita el acceso a bienes de consumo de muy diversa índole, tales como cámaras fotográficas, electrodomésticos, instrumentos de música, etc mediante el alquiler temporal de los mismos.

Si entramos en el mercado español encontramos multitud de compañías creadas en el entorno de Consumo Colaborativo, para ello adjuntamos detalle de las mismas en el ANEXO I de esta tesina. En www.consumocolaborativo.com encontramos un mapa actual de las compañías más punteras de la Economía Colaborativa en España.

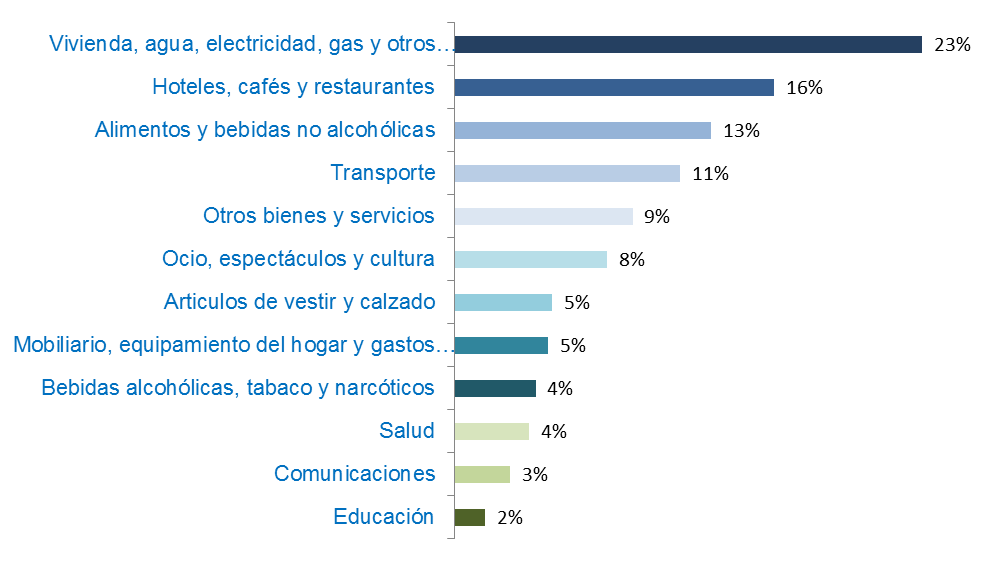

Creo conveniente presentar datos del INE (Instituto Nacional de Estadística) relativos al año 2014, dónde reflejan la aportación (%) al PIB de los diferentes sectores.

Vemos que tenemos como cinco primeras industrias:

Vivienda, agua, electricidad, gas y otros combustibles 23%

Hoteles, cafés y restaurantes 16%

Alimentos y bebidas no alcohólicas 13%

Transporte 11%

Otros bienes y servicios 9%

Coinciden con los principales sectores de economía colaborativa, exceptuando Alimentación y bebidas que no son de momento potenciales industrias del consumo colaborativo. En este sentido, también puede ayudar a la industria aseguradora conocer bien estos sectores, como sabemos. Cualquier materia es susceptible de ser asegurada, y el seguro reconforta y añade valor al hecho asegurado.

IV.APORTACIÓN DEL SEGURO A LA ECONOMÍA COLABORATIVA

El seguro, ese gran desconocido para muchos, tiene mucho que decir en el mundo de la Economía Colaborativa. El seguro aporta mucha valor a la sociedad, está presente casi en el 100% de lo que nos rodea, y de ahí su riqueza y la importancia en conocer sus bondades y beneficios.

La industria aseguradora se ha caracterizado por estar cerca de las necesidades de la sociedad con la que le ha tocado convivir. Hoy sigue siéndolo. El asunto es que hoy las actividades económicas cambian a un ritmo frenético y hay sectores a los que les cuesta llegar a tiempo. Eso ha ocurrido con el seguro también.

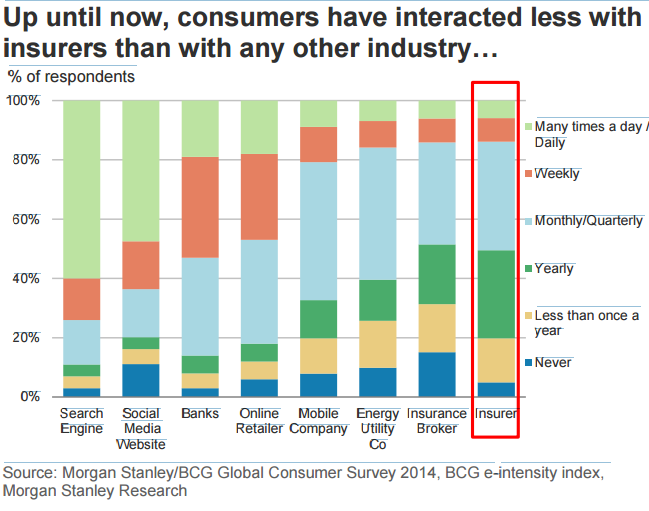

Recurriendo a la Encuesta Global de Consumo 2014 realizada por Morgan Stanley y Boston Consulting Group, apreciamos como el seguro es el sector en el que los clientes tienen menos interacciones de entre todas las industrias económicas.

Este análisis nos hace pensar que el Seguro tiene mucho por hacer aún en el acercamiento a sus clientes. Las aseguradoras son compañías con grandes volúmenes de clientes y es necesario estar cerca de ellos, fidelizarlos, conseguir sinergias. ¿Qué aseguradora multirramo que tiene un cliente de Hogar, no quiere complementarlo con un seguro de Auto o Salud?

Sin embargo, la economía colaborativa vive de la reutilización del usuario, estas compañías consiguen que un cliente repita de media más de cinco veces al año. El seguro por tanto, tiene mucho que aprender de estos modelos.

Los nuevos modelos de generación de riqueza y que empiezan a sostener la economía no están regulados legalmente, políticamente y por supuesto a nivel del seguro falta información para poder ser susceptibles de ser cubiertos.

Como hemos podido comprobar hasta ahora, la Economía Colaborativa basa su negocio casi cien por cien en internet. Se apoya de la web, de las redes sociales y del potencial que estas tienen en la conexión de usuarios y potenciales clientes.

Para acabar este parte, recomiendo fervientemente hacer seguimiento de todo lo relativo a #Insurtechque es la nueva revolución tras el éxito del #fintech.